Blockeando #2: Los nuevos horizontes de las Finanzas Descentralizadas

Blockeando #2: Los nuevos horizontes de las Finanzas Descentralizadas

A mediados de noviembre, Bitwise (el mayor gestor indexado de activos cripto) publicó un informe del ecosistema de Finanzas Decentralizadas. La newsletter de hoy estará centrada en este informe y en el potencial que tiene Blockchain de revolucionar el sistema financiero, uno de los últimos grandes sectores que sigue operando de forma relativamente tradicional.

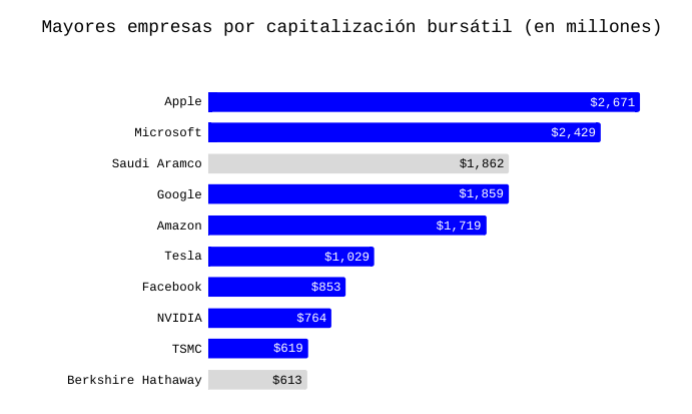

En las últimas décadas, la mayoría de los sectores de la economía se han visto transformados por la revolución digital. Ocho de las 10 mayores empresas del mundo son de base tecnológica, cinco de ellas fundadas en los años 90 y 2000. Los líderes de casi todos los sectores de la economía son empresas con un alta innovación tecnológica.

1. Finanzas Tradicionales

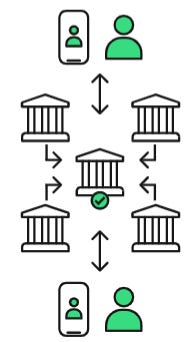

La industria financiera es una excepción ya que sigue estando dominada por instituciones tradicionales la mayoría de ellas con más de un siglo de antigüedad. La mayor empresa financiera del mundo es JP Morgan Chase, que tiene sus raíces en 1799. Le siguen Visa (fundada en 1958) y Bank of America (1923). La edad promedio de las diez compañías financieras más grandes de Estados Unidos es de 126 años. De las 5 mayores empresas financieras en Europa, Allianz es la más reciente, fundada en 1890.

Diferentes protocolos de internet (VoIP, TCP, HTTP, FTP…) han cambiado para siempre la forma como nos comunicamos, como compramos y vendemos, como socializamos o como publicamos contenido. Pero la transmisión de valor sigue utilizando esencialmente la misma infraestructura que hace varias décadas, como por ejemplo SWIFT o ACH, lo cual limita el potencial de innovación. De hecho, resulta más costoso transferir $300 por Western Union hoy en día que hace 150 años (Forbes).

2. Fintech

Las soluciones Fintech han aportado una mejor experiencia de usuario, pero la tecnología subyacente es la misma. Resulta hoy mucho más sencillo enviar dinero a un amigo utilizando una app Fintech como Venmo, pero el recorrido de los fondos y los tiempos en llegar a la cuenta bancaria son iguales que con una transferencia tradicional.

3. Finanzas descentralizadas (DeFi)

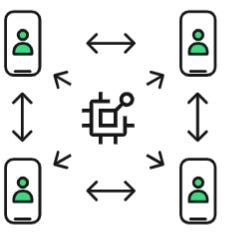

El problema de los generales bizantinos describe la dificultad que tienen los sistemas descentralizados para ponerse de acuerdo sobre una sola verdad. Una de las grandes innovaciones de Bitcoin fue que logró encontrar una solución a este problema utilizando un mecanismo de prueba de trabajo (proof of work), con un conjunto de reglas que logran un consenso y acuerdo sobre la validez de los bloques o transacciones. De esta forma, el white paper de Satoshi Nakamoto planteó la solución a la problemática del doble gasto, un defecto que dificultaba certificar que una moneda digital no se pudiera copiar y usar multiples veces. Al agregar y verificar cada transacción a la cadenas de bloques (blockchain), Bitcoin encontró un mecanismo de protección contra los ataques de doble gasto. Al lograr la transmisión descentralizada de activos con valor (dinero u otros activos) entre partes que no se conocen y sin la necesidad de tener a un intermediario central que ejerza como “autoridad de confianza”, Blockchain y DeFi representa el inicio de la infraestructura de un sistema financiero nativo de internet.

DeFi reemplaza a los intermediarios financieros tradicionales con software. Los “contratos inteligentes” (o smart contracts) habilitados por blockchain, aportan ventajas a todo tipo de operaciones financieras existentes (prestamos, gestión de activos, transferencias, seguros, remesas, etc…), y también abrirán nuevos horizontes difíciles de concebir hoy en día. Igual de difícil de predecir al inicio de los smartphones las futuras innovaciones de aplicaciones como Uber, que nacieron gracias a las propiedades nativas de los smartphones (GPS, conectividad, movilidad…).

DeFi ha tenido un gran crecimiento de usuarios, aplicaciones y capital invertido, como veremos en las próximas secciones.

3.1. Usuarios

El número de usarios activos en DeFi ha crecido de 800.000 hace un año a unos 3.8 millones en 154 países hoy en día. Como vimos en la newsletter anterior, estos usuarios reciben tokens por sus contribuciones, convirtiéndose en dueños de la plataforma, creando incentivos para que cada usuario contribuya y se beneficie del crecimiento de la aplicación. Esta alineación de incentivos ocurre en DeFi, pero no en Fintech o en las instituciones financieras tradicionales.

3.2. Capital invertido

Una de las métricas más utilizadas para medir el tamaño del ecosistema y las aplicaciones DeFi es el Total Value Locked (TVL), que representa el capital invertido en las aplicaciones DeFi. A 4 de diciembre 2021, el TVL de las plataformas DeFi es de $264 mil millones, 15 veces más que en diciembre 2020 y 440 veces más que en diciembre 2019.

3.3. Aplicaciones

Las aplicaciones DeFi representan el 6% del valor total de activos cripto. Los $265 mil millones de TVL se distribuyen entre más de 500 plataformas DeFi especializadas en diferentes subsectores como Trading (compraventa de cripto activos y cripto monedas), préstamos, gestión de activos y seguros.

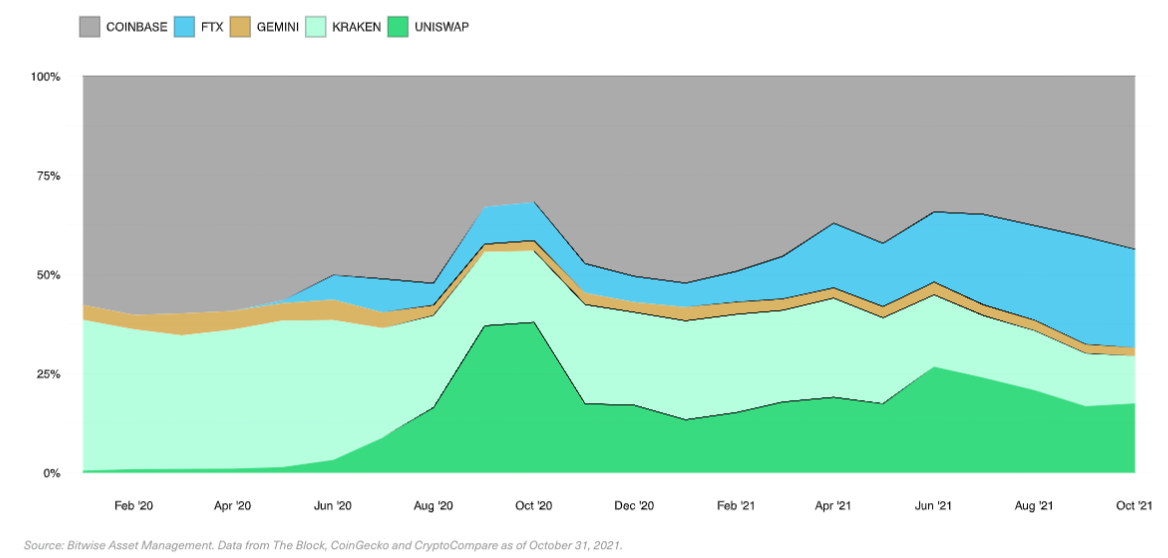

Trading

El mayor subsector de DeFi es el de de trading, el equivalente cripto de los brokers y exchanges financieros. Incluye a exchanges más centralizados como Coinbase con los descentralizados como Uniswap. Los exchanges descentralizados (DEXes) ofrecen un mecanismo de intercambio de criptoactivos sin la necesidad de un intermediario o tercero de confianza. Los participantes en estos exchanges no transaccionan directamente entre si sino que lo hacen contra un liquidity pool que opera con contratos inteligentes que se ejecutan de forma casi instantánea. Aquí podemos ver la cuota de mercado de los 5 principales exchanges: Coinbase, FTX, Gemini, Kraken, Uniswap:

Préstamos

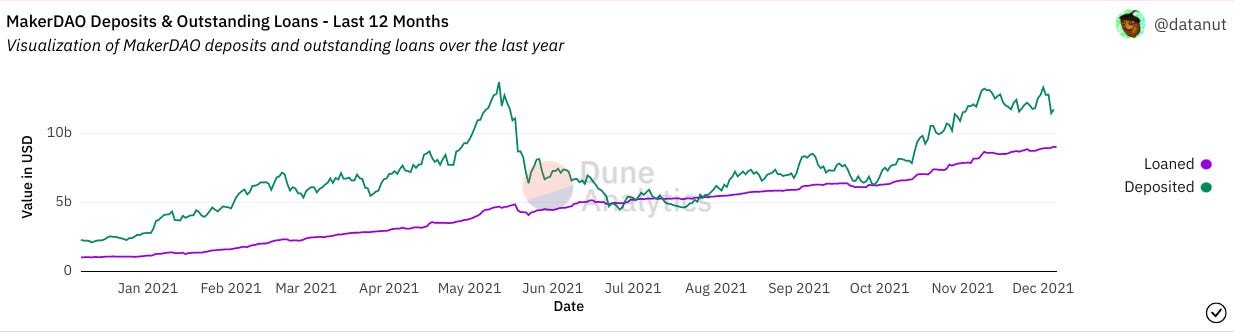

Estas plataformas agrupan los criptoactivos de prestamistas en liquidity pools, en donde de acuerdo a la oferta y demanda se define algorítmicamente una tasa de interés. Dos de las principales plataformas de préstamos en DeFi son MakerDao y Compound, con un total de $27.400 millones en colateral depositado (3.8 veces más que hace 1 año) y $16.000 millones en préstamos (4.8 veces más que hace 1 año) al 5 de diciembre 2021. Los procesos de préstamos se efectúan de forma automatizada e instantánea las 24 horas/365 días. En la gráfica de abajo podemos ver el colateral depositado y los préstamos en MakerDao a lo largo del último año.

Gestión de activos

La gestión de activos y portafolio de inversiones es otro de los subsectores de DeFi. Uno de los líderes es Yearn Finance, que utiliza estrategias de inversión automatizadas con contratos inteligentes. Yearn Finance es una red de código abierto que mueve automáticamente los fondos de los usuarios entre los protocolos de préstamos DeFi en función del ROI de su inversión. La plataforma cambia sus posiciones entre plataformas de préstamo como Compound, Aave y Dydx para maximizar el porcentaje de rendimiento anual (APY, o Annual Percentage Yield).

Lanzado en julio 2020, Yearn cuenta con con $5.3 mil millones en activos bajo gestión al 6 de diciembre 2021, un crecimiento de 621% con respecto a diciembre 2020. Llegar a $5.3 mil millones en tan solo 18 meses desde su creación es un hito importante sobre todo cuando lo comparamos con sus competidores equivalentes de Fintech. Uno de los mayores gestores automatizados de activos del mundo es Wealthfront (de Estados Unidos), con $25 mil millones en activos bajo gestión 13 años después desde su creación. En Europa, el mayor es Nutmeg (de UK y adquirido este año por JP Morgan), con $4.6 mil millones en 10 años. En España, Indexa Capital tiene $1.4 mil millones de patrimonio bajo gestión después de 6 años de operación.

3.4. Tamaño potencial de mercado

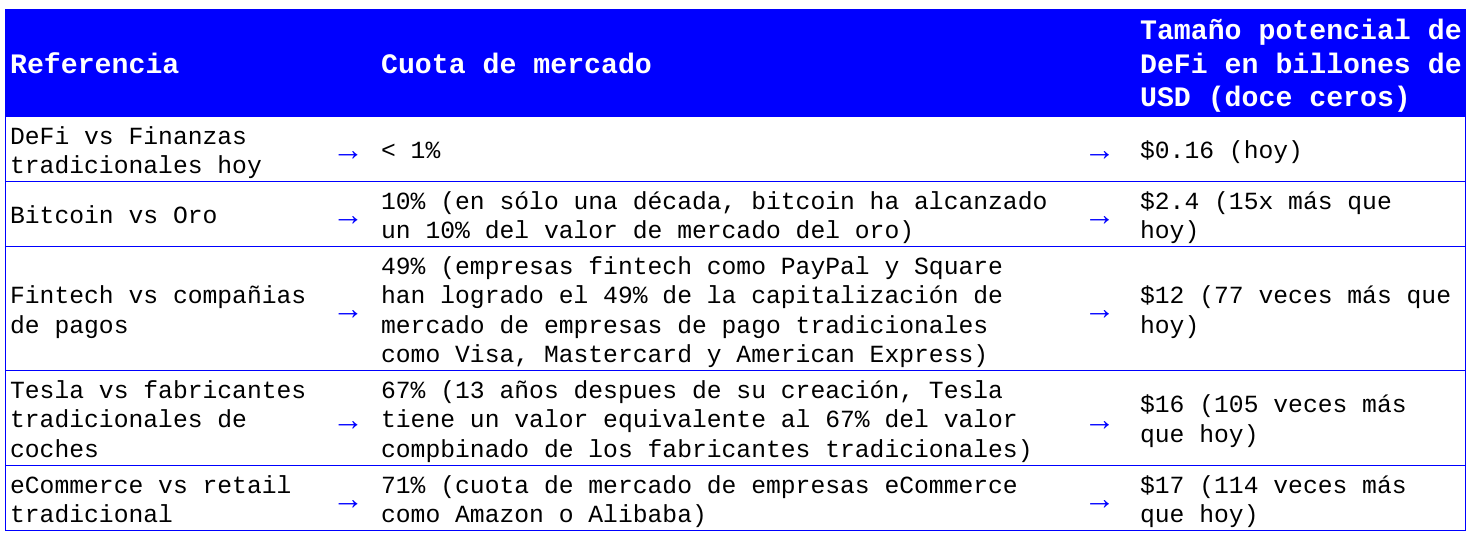

El valor de todas las plataformas actuales en DeFi es de alrededor de $0.16 billones (refiriéndome al billón español1) ó $160 mil millones que es menos del 1% del valor de mercado de las finanzas tradicionales de $24 billones y 3 veces menos que el valor de JP Morgan Chase. En su informe, Bitwise hace una estimación del mercado potencial de DeFi bajo diferentes escenarios de penetración de mercado de otras tecnologías disruptoras.

Según este análisis de Bitwise, el mercado potencial de DeFi podría llegar a $17 billones (o $17 trillones en su equivalente en inglés), pero esta estimación se está elaborando en base a criterios de uso actuales. El nuevo horizonte que se abre con DeFi hará que crezca el mercado potencial, así como el uso de smartphones (80% de la población mundial) superó con diferencia al de las computadoras personales (47% de los hogares) o también como Uber y Airbnb ampliaron el mercado de taxis/transporte y hoteles/alojamientos respectivamente.

Estos son algunos de los muchos drivers que pueden contribuir a que el tamaño potencial de mercado de DeFi llegue a ser mayor de lo que podemos proyectar usando el concepto actual de finanzas tradicionales:

NFTs y Web3

Como vimos en la newsletter anterior, las características y propiedades de los NFTs y Web3 (componibilidad, portabilidad, tokenización, desintermediación) aumentan exponencialmente el universo de elementos que se pueden vender, comprar e intercambiar. Tal es el ejemplo de la industria musical, que casi no ha crecido en la era de internet por las barreras y controles impuestos por los intermediarios.

Tokenización

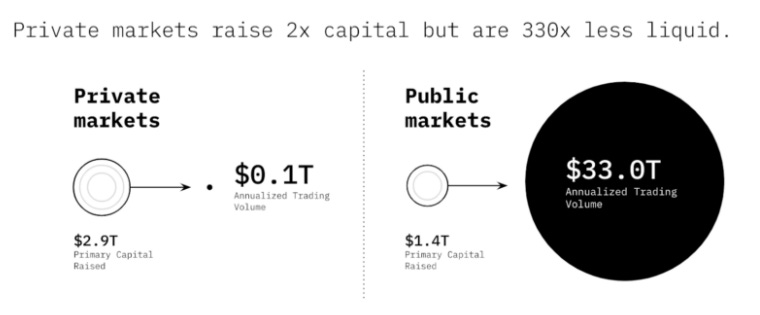

Relacionado con el punto anterior, Blockchain abre nuevos mercados que no se habían podido desarrollar por la falta de mecanismos de transmisión de valor. Un ejemplo es la posibilidad de usar security tokens para aportar liquidez a empresas privadas. El mercado de empresas privadas levanta el doble de capital que el de las empresas cotizadas (en IPOs) pero apenas tiene liquidez. Startups DeFi como Securitize nos ofrecen la posibilidad de invertir en activos que hasta ahora eran ilíquidos o muy poco líquidos.

Coste y eficiencia

Una mayor eficiencia y menores costes aumentará la actividad. En la newsletter anterior vimos como la startup DeFi mexicana Bitso permite enviar remesas cobrando una comisión de 1% frente al 30% de los competidores tradicionales como Western Union. En poco tiempo, Bitso ha logrado captar un 2,5% de la cuota de las remesas de USA a México.

Muchas gracias por leer la segunda edición de Blockeando. Les agradecería si comparten esta newsletter con quien crean que le puede interesar.

Si te reenviaron esta newsletter y no estás aún suscrito, puedes hacerlo gratis aquí:

Hasta pronto,

Mauricio

Bibliografía

Decentralized Finance: a Primer for Professional Investors

El billion inglés (mil millones) no equivale al billón español (un millón de millones). Yo estoy utilizando la definición del billón español.

💪🏼